gLES GOUVERNEMENTS SONT en guerre avec les grandes entreprises. En juin, Joe Biden, le président américain, s’est exprimé au nom de nombreux politiciens du monde entier lorsqu’il l’a blâmé pour les hausses de prix alimentées par la cupidité, la croissance lente des salaires, le renoncement à l’innovation et la fragilité des chaînes d’approvisionnement. Ses trustbusters à la Federal Trade Commission (FTC) ont recherché de grosses transactions simplement parce qu’elles sont importantes – ou du moins c’est ce que l’on ressent. Les défaites devant les tribunaux n’amoindrissent pas le zèle de l’agence. Le dernier en date est survenu le 11 juillet, lorsqu’un juge a rejeté sa demande de bloquer l’acquisition d’Activision Blizzard, un développeur de jeux vidéo, par Microsoft pour 69 milliards de dollars. Le ftc devrait faire appel de la décision. Le UELes autorités de la concurrence font du bruit pour démanteler Google. L’année dernière, l’Autorité britannique de la concurrence et des marchés (RMR) a fait dérailler l’acquisition de 40 milliards de dollars par Nvidia, un géant des semi-conducteurs, d’Arm, un concepteur de puces.

Les trustbusters invoquent trois justifications pour leur vigueur renouvelée : une plus grande concentration du marché, une diminution du roulement parmi les plus grandes entreprises du monde et une augmentation des bénéfices des entreprises. En surface, tous les trois pointent vers la montée en puissance des entreprises. Regardez attentivement, cependant, et les tendances peuvent être le résultat de facteurs bénins tels que le progrès technologique et la mondialisation. Dans certains marchés locaux, une plus grande concentration peut, paradoxalement, avoir conduit à plus de concurrence, pas moins. Et la pandémie de covid-19 a peut-être semé les graines d’un nouveau renouveau concurrentiel. Certaines grandes entreprises, il est vrai, perçoivent des loyers, y compris dans de grands secteurs comme la santé. Mais la stratégie des trustbusters – remettre en question par réflexe tout accord impliquant une grande entreprise – est erronée.

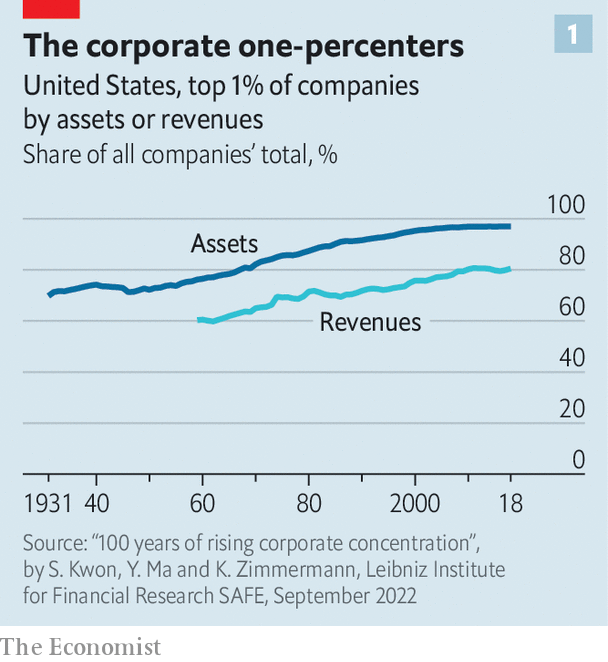

Cette concentration a augmenté n’est pas en cause. Dans l’ensemble de l’économie américaine, il est plus élevé aujourd’hui qu’à n’importe quel moment au moins au cours du siècle dernier (voir graphique 1). Sur quelque 900 secteurs en Amérique suivis par L’économiste, le nombre de sociétés dans lesquelles les quatre plus grandes entreprises détiennent une part de marché supérieure aux deux tiers est passé de 65 en 1997 à 97 en 2017. En Europe, où les données sont moins complètes, le pouvoir de marché augmente depuis au moins 20 ans. En utilisant des données sur les plus grandes économies d’Europe occidentale – Grande-Bretagne, Allemagne, France, Italie et Espagne – Gabor Koltay, Szabolcs Lorincz et Tommaso Valletti, trois économistes, constatent que la part de marché des quatre plus grandes entreprises a augmenté dans 73 % des quelque 700 industries. de 1998 à 2019. L’augmentation moyenne était d’environ sept points de pourcentage. La proportion d’entreprises détenant une part supérieure à 50 % est passée de 16 % des industries à 27 % de 1998 à 2019. La Grande-Bretagne et la France ont enregistré les plus fortes hausses.

Dans le même temps, les entreprises en place semblent plus enracinées. En Grande-Bretagne, le nombre moyen d’entreprises qui restent dans le top dix de leurs industries en termes de part de marché trois ans plus tard était de cinq avant la crise financière. Il est maintenant plus proche de huit. Thomas Philippon, de la Stern School of Business de l’Université de New York, constate une réduction similaire du taux de désabonnement parmi les plus grandes entreprises américaines.

Le plus révélateur, c’est que les entreprises engrangent des bénéfices plus élevés. L’économiste a proposé une estimation grossière des bénéfices « excédentaires » des 3 000 plus grandes sociétés cotées au monde en valeur de marché (à l’exclusion des sociétés financières). À l’aide des chiffres publiés par Bloomberg, nous calculons le taux de rendement minimal d’une entreprise sur le capital investi supérieur à 10 % (hors goodwill et en traitant la recherche et le développement comme un actif d’une durée de vie de dix ans). C’est le taux de rendement auquel on pourrait s’attendre dans un marché concurrentiel. Au cours de l’année écoulée, les bénéfices excédentaires ont atteint 4 000 milliards de dollars, soit près de 4 % des bénéfices mondiaux. PIB (voir graphique 2). Ils sont fortement concentrés en Occident, en particulier en Amérique. Les entreprises américaines collectent 41 % du total, les européennes 21 %. Les industries de l’énergie, de la technologie et, en Amérique, des soins de santé se distinguent comme des pools de profits excédentaires par rapport à leur taille.

Tout cela semble troublant. Et dans certains secteurs, c’est le cas. Il y a quatre décennies, plus de huit hôpitaux sur dix étaient des organismes à but non lucratif avec un seul emplacement. Aujourd’hui, plus de six sur dix appartiennent à de vastes chaînes d’hôpitaux à but lucratif ou à des réseaux universitaires tels que Steward Health Care ou Indiana University Health. Au début, il s’agissait d’un processus parfaitement sain de grandes chaînes efficaces se développant à travers l’Amérique. Deux décennies – et près de 2 000 fusions d’hôpitaux – plus tard, les choses semblent compliquées. Une analyse de 2019 par Martin Gaynor de l’Université Carnegie Mellon et ses collègues suggère que de telles fusions ont eu tendance à augmenter les prix sans améliorer la qualité.

Pourtant, une concentration élevée, un faible taux de désabonnement et des bénéfices importants ne doivent pas nécessairement aggraver la situation des consommateurs. Cette concentration en augmentation depuis 100 ans, au cours desquels la vie s’est améliorée pour pratiquement tout le monde, est le premier indice qu’elle peut être le résultat de forces bénignes. Selon Yueran Ma de l’Université de Chicago Booth School of Business et ses collègues, l’augmentation de la concentration de l’industrie en Amérique au cours du siècle dernier est corrélée à une plus grande intensité technologique, des coûts fixes plus élevés et une croissance de la production plus élevée. Aucun de ceux-ci ne semble particulièrement néfaste.

Cette concentration a également augmenté en Europe, où les autorités de la concurrence n’ont pas été aussi somnolentes qu’aux États-Unis, ce qui suggère également que de puissantes forces structurelles sont en jeu. John Van Reenen de la London School of Economics touche la technologie et la mondialisation. Internet a réduit le coût des achats, même si les logiciels et autres technologies permettent aux meilleures entreprises d’étendre leurs opérations dans le monde entier. Les chiffres recueillis par McKinsey, un cabinet de conseil, montrent que le rendement du capital investi pour une entreprise dans le 75e centile selon cette mesure est de 20 points de pourcentage supérieur à celui d’une entreprise médiane. « Il y a juste d’énormes économies d’échelle avec les logiciels », explique Sterling Auty de MoffettNathanson, une société de recherche.

Anti-héros locaux

De plus, une plus forte concentration au niveau des pays peut accroître la concurrence au niveau local. Les industries de services en particulier, qui représentent environ la moitié des quelque 900 secteurs du recensement américain, sont mieux examinées au niveau local. Fiona Scott Morton, ancienne adjointe au procureur général maintenant à la Yale School of Management, utilise l’exemple des cafés. Avec un seul café dans chaque quartier, le marché national serait hyperfragmenté. Mais chaque consommateur serait confronté à un monopole local. « Si je cherche un café, je ne vais pas conduire trois heures », dit-elle.

Les universitaires débattent de ce qui est exactement arrivé à la concentration sur les marchés locaux. Ce qui semble de plus en plus clair, c’est que les meilleures entreprises se sont développées en de plus en plus d’entre elles. Les Walmarts, avec leurs « prix bas quotidiens », s’adressent aux acheteurs à travers l’Amérique, grâce à l’opération logistique inégalée du géant de la vente au détail. Cheesecake Factory utilise un laboratoire en Californie pour goûter des plats qu’il déploie rapidement dans ses quelque 200 emplacements à travers l’Amérique. Un article récent intitulé « La révolution industrielle dans les services », par Esteban Rossi-Hansberg de l’Université de Chicago et son co-auteur, montre que l’expansion géographique des grandes entreprises accroît la concurrence pour les opérateurs historiques locaux, dont la part de marché locale diminue.

Quant au faible taux de désabonnement, ce n’est pas si mal si les titulaires continuent d’innover, ce que beaucoup font. Bien que les banques centrales aient poussé les taux d’intérêt au rythme le plus rapide depuis des décennies pour tenter d’étouffer l’inflation, l’investissement privé américain au premier trimestre de 2023 était de 17,2 % de PIB, semblable aux sommets pré-pandémiques. De nombreuses entreprises géantes injectent des milliards dans l’innovation, y compris dans les domaines qui inquiètent le plus les trustbusters, comme la technologie. Les cinq grands de la technologie américaine – Alphabet, Amazon, Apple, Meta et Microsoft – ont investi collectivement environ 200 milliards de dollars dans R&D l’année dernière, environ un quart du total américain en 2021. Microsoft et Alphabet sont à l’avant-garde du IA course.

Les bénéfices ont, il est vrai, été plus élevés en Amérique depuis la crise financière de 2007-09 qu’au cours des décennies précédentes, surtout si l’on considère les flux de trésorerie disponibles, qui expliquent l’évolution de la façon dont les entreprises déprécient les actifs (voir graphique 3). Mais ils semblent un peu moins inhabituels si l’on tient compte des taux d’imposition plus bas et de l’empreinte mondiale plus importante des entreprises. Et ils ont peut-être atteint un sommet : les analystes estiment que les bénéfices des S&P L’indice 500 des blue chips américaines a chuté au cours des trois mois précédant juin, en glissement annuel, pour le troisième trimestre consécutif.

Plus réjouissant, loin d’être en demi-teinte, le dynamisme est peut-être à la hausse. John Haltiwanger de l’Université du Maryland note que la création d’entreprises, qui était « assez anémique » depuis le milieu des années 2010, a augmenté depuis la pandémie (voir graphique 4). Au cours des dernières années, beaucoup plus de nouvelles entreprises ont été créées que d’anciennes ont été fermées. On ne sait toujours pas si ces startups délogeront les titulaires. Mais les investissements en capital-risque suggèrent que les investisseurs envisagent des rendements sains. Bien qu’il soit la moitié de ce qu’il était à son sommet mousseux de plus de 130 milliards de dollars au quatrième trimestre de 2021, cela ne l’a ramené qu’aux niveaux de 2019 et 2020.

Une hypothèse est que la convivialité à distance de l’économie post-covid réduit les coûts de démarrage. Les jeunes entreprises n’ont plus besoin de louer un grand bureau. Ils peuvent embaucher à partir d’un bassin de talents moins local. Selon notre décompte approximatif, environ 125 des quelque 900 industries du Census Bureau bénéficient de l’essor du commerce électronique ou peuvent fournir leurs services à distance. Le confort croissant des consommateurs avec de telles options pourrait inciter davantage de nouvelles entreprises à s’installer. M. Haltiwanger observe déjà un léger déplacement de la répartition par taille des entreprises vers les plus petits.

La concentration pourrait également se stabiliser en raison de transactions modérées, en particulier dans le domaine de la technologie. La part des cinq grandes entreprises technologiques dans toutes les acquisitions par des entreprises cotées en Amérique est passée de près de 1 % dans les années 2010 à moins de 0,5 % depuis le début du mandat de M. Biden. Une partie du ralentissement des fusions et acquisitions (M&UN) est causée par la hausse du coût du capital et le risque de récession. Mais un zèle antitrust renouvelé doit jouer un rôle. Le 27 juin, les autorités américaines ont mis à jour leurs lignes directrices sur les fusions pour la première fois en 45 ans, obligeant les entreprises à communiquer beaucoup plus de détails sur les transactions d’une valeur supérieure à 110 millions de dollars, soit la moitié de la taille moyenne des transactions en 2022.

Les transactions les plus importantes feront presque certainement l’objet d’une enquête approfondie, ce qui peut ajouter des mois à un processus de dépôt qui prend désormais des semaines. Partout, les régulateurs jettent « du sable dans les engrenages du M&UN machine », soupire un avocat. « Le FTC a cessé d’être exigeant », dit un autre. la Grande-Bretagne CMA « a probablement dépassé les limites », se fait l’écho d’un Britannique.

Un tel trustbusting trop zélé comporte ses propres risques. Cela peut détourner l’attention des menaces plus immédiates pesant sur le dynamisme économique dues aux contraintes bureaucratiques sur l’utilisation des terres ou les licences professionnelles. Les acquisitions peuvent être utiles pour préserver la valeur des startups lorsque les marchés moroses empêchent les fondateurs de lever des capitaux. Et certaines grosses transactions peuvent profiter aux consommateurs, comme lorsqu’une startup biotechnologique s’associe à des fabricants de médicaments établis pour tester et distribuer une nouvelle thérapie. Les autorités de la concurrence sont probablement restées endormies trop longtemps. Maintenant, ils se lèvent peut-être trop vite. ■